Evita Chargebacks: Estrategias Efectiva de devolución con MYMOID

Los chargebacks pueden causar mucho daño a tu negocio y la reputación de tu marca. ¡Averigua cómo evitarlos!

¿Alguna vez has recibido una notificación de que un cliente ha solicitado revertir un cargo en su tarjeta? Este proceso, conocido como "chargeback", puede ser una verdadera pesadilla para las empresas que operan en línea. En este artículo, exploraremos a fondo qué son los chargebacks, los tipos más comunes, las multas que pueden enfrentar las empresas y, lo más importante, cómo una pasarela de pagos puede ayudar a reducir estos cargos molestos.

¿Qué son los Chargebacks?

Los chargebacks, cargo indebido o devolución de cargo es un reembolso que se produce cuando el. banco responsable de la tarjeta solicita una devolución en nombre del titular de dicha tarjeta porque no está de acuerdo con los cargos que se le han emitido. El banco emisor de la tarjeta lanza inmediatamente la petición de devolución e investiga el caso para decidir quién gana la devolución de cargo.

Los chargebacks pueden causar mucho daño a tu negocio y la reputación de tu marca. Algunas consecuencias incluyen la pérdida de ingresos y ventas, gastos innecesarios, e incluso la terminación de tu cuenta si el banco detecta un alto volumen de quejas. En lugar de cerrar la cuenta directamente, marcas como VISA y Mastercard inician el proceso de sanciones y notifican a los bancos adquirentes, quienes luego pueden proceder con el cierre del servicio si el problema persiste.

Tipos de Chargebacks más comunes

Existen varios tipos de chargebacks, cada uno con sus propias razones y consecuencias. Aquí están algunos de los más comunes:

• Fraude: Este tipo de chargeback ocurre cuando un cliente afirma que no autorizó ni participó en la transacción. Puede ser el resultado de un robo de identidad, un uso no autorizado de una tarjeta de crédito o simplemente una mentira por parte del cliente.

• Mercancía no recibida: Como su nombre lo indica, este chargeback se produce cuando un cliente afirma no haber recibido los bienes o servicios que pagó. Puede deberse a problemas de envío, pérdida o robo durante el tránsito, o incluso a un malentendido entre el cliente y la empresa.

• Diferencia entre el producto adquirido y el recibido: En este caso, el cliente alega que los bienes o servicios recibidos no coinciden con la descripción proporcionada por la empresa. Puede ser un problema de comunicación o una discrepancia real entre lo que se prometió y lo que se entregó.

• Cancelación de Suscripción: Este tipo de chargeback es común en servicios de suscripción, donde el cliente afirma haber cancelado su suscripción, pero la empresa continúa cobrando.

• Cargo Duplicado: Aquí, el cliente alega haber sido cargado dos veces por la misma transacción, lo que puede ocurrir debido a errores en el procesamiento de pagos o problemas técnicos.

Multas por Chargebacks

Además del costo directo de reembolsar al cliente, las empresas también pueden enfrentar multas significativas por parte de los bancos y las redes de tarjetas de crédito. Estas multas pueden variar según la tasa de chargebacks de la empresa y el tipo de transacción involucrada.

Según un informe de Strata, los chargebacks siguen siendo un desafío importante para las empresas en 2023. Algunos datos clave:

• El 81% de los comerciantes encuestados experimentaron un aumento en los chargebacks en 2022.

• El fraude sigue siendo la principal causa de chargebacks, representando el 40% de los casos.

• Los chargebacks por "mercancía no recibida" aumentaron un 25% en comparación con 2021.

• El costo promedio de un chargeback para los comerciantes es de $USD117, incluyendo multas y costos operativos.

Por otro lado, las multas por chargebacks pueden oscilar entre $USD20 y $USD100 por transacción, dependiendo de la tasa de chargebacks de la empresa. Si la tasa de chargebacks supera ciertos umbrales, las empresas pueden enfrentar multas aún más altas o incluso la terminación de su capacidad para aceptar pagos con tarjeta.

Estos datos resaltan la importancia de contar con una estrategia sólida para prevenir y gestionar los chargebacks, y cómo una pasarela de pagos como MYMOID puede ser una aliada clave en este esfuerzo.

El Ciclo de Vida de un Chargeback

El ciclo de vida de un chargeback consta de varios pasos:

• Inicio del Chargeback: El cliente inicia el reclamo de cargo indebido al banco emisor.

• Notificación al Comerciante: El banco emisor le notifica al banco del comerciante.

• El banco del comerciante, notifica al comerciante.

• El comerciante elige cómo continuar: si realizar la devolución o disputar el chargeback. En ambos casos, el comerciante tiene un plazo limitado para actuar. Si no lo hace, se le impondrá una multa.

Cómo MYMOID puede ayudarte: Devolución en lote

Somos una pasarela de pagos confiable y segura. Ofrece el sistema de Bulk Refunds como estrategia de devolución masiva, para evitar sobrecarga y gasto de tiempo en la devolución manual una a una de cada chargeback. MYMOID se esfuerza por ayudar a reducir los chargebacks, evitando cargos adicionales por solicitudes de reembolso de parte de los clientes finales. En muchas ocasiones, los bancos adquirentes envían a las organizaciones un listado que contiene identificadores de transacciones sujetas a devolución. Las organizaciones, a su vez, deben procesar manualmente cada una de estas devoluciones antes de la fecha límite establecida.

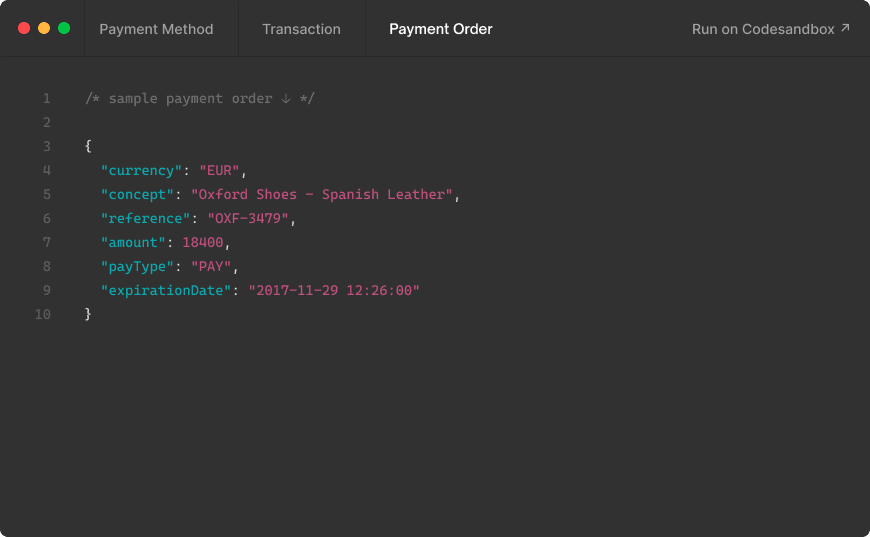

El sistema de Reembolso en lote ("Bulk Refunds"), es una funcionalidad que permite realizar reembolsos de una o más ordenes de pago a partir del ID de conciliación (conciliation_id) del banco adquirente en la transacción de pago asociada. ¿Qué refiere esto? Repasando el ciclo de vida de una orden de pago, una orden de pago que se ha pagado exitosamente, toma estado “pagada” ("paid") y se le asocia una transacción de pago ("payment"). Esta transacción de pago tiene asociado un ID de Conciliación (conciliation_id), es decir, un identificador único que representa la sincronización entre las cuentas bancarias entre el usuario y la organización.

Los comerciantes, mensualmente reciben de su adquirente un listado transacciones sujetas a chargebacks. Dentro de este listado, uno de los campos cruciales es el ID de conciliación, como nombramos anteriormente. Al recopilar todos los ID de conciliación y generar un archivo .CSV, los comerciantes tienen la capacidad de llevar a cabo el reembolso de todas las transacciones con chargebacks en tan solo un click. Esta eficiente práctica simplifica el proceso de manejo de chargebacks, mejorando la eficacia y reduciendo posibles complicaciones asociadas con las devoluciones.

Conclusión

Los chargebacks son un desafío constante para las empresas que operan en línea, pero no tienen que ser un obstáculo insuperable. Al comprender los tipos de chargebacks más comunes, las multas asociadas y las soluciones disponibles, como una pasarela de pagos confiable como MYMOID, las empresas pueden proteger sus ingresos y brindar una experiencia de pago segura y sin problemas a sus clientes.

¿Listo para llevar tu negocio al siguiente nivel? 🌐 Agenda una reunión con nuestro equipo o escribe un correo a info@mymoid.com y descubre cómo podemos ayudar a potenciar tus pagos.

From the blog

Stay updated with the latest news, tricks and tips for MYMOID

How to Detect Payment Fraud: 9 Effective Tips for Merchants

What are some of the most effective ways to detect payment fraud? Continue reading to learn more!

2022-06-23

7 Awesome Benefits of Using Pay by Link in 2022

Pay by link is a smart and quick way of being on top of payments.

2022-08-31

Guide to Friendly Fraud: 7 Important Things You Need to Know

What is friendly fraud, what are the most important things that you need to know about it, and how can you prevent it as a merchant?

2022-07-09

Ready to start?

Pioonering digital payments since 2012. Trusted by +5.000 companies, startups and retail stores.

© 2024 MYMOID. All rights reserved.Legal noticePrivacy policyCookie policy